ОМТ-консалт: недооцененный рынок газомоторного топлива России

Розничный рынок моторного топлива в России можно считать быстроразвивающимся, на нем присутствует определенная конкуренция между участниками, хотя со стороны представителей независимого сектора часто слышны негативные оценки по части неравных условий в сравнении со структурами ВИНК. Но здесь, скорее, дело в особенности всего экономического уклада России, когда монополизм крупных компаний (т.н. государственных и частных), действительно, доминирует.

В то же время, раз уж мы затронули тему газомоторного топлива, именно в этом сегменте шансов для мелкого и среднего бизнеса, – больше. Правда, во многом такое положение сложилось по причине того, что «крупняк» сидит в основном на бензине и дизеле, а до газа пока, только добирается.

Несмотря на то, что рынок газомоторного топлива, в частности рынок СУГ(пропан), слаб, хаотичен и не до конца цивилизован. Он является весьма перспективным направлением для независимых игроков рынка.

Какие же перспективы есть на рынке газомоторного топлива? В вопросе разбираются эксперты консалтинговой компании «ОМТ-Консалт».

Начнем с фактов.

На сегодняшний день рынок АГЗС выглядит следующим образом:

- Количество АГЗС/МАЗС заправляющих пропаном в России равно 6 868 (данные на начало 2020 г.). При этом доля ВИНК составляет всего 11,7%. Для сравнения, доля ВИНК в парке АЗС на традиционном (моторном) топливе составляет 34,4%.

- Количество АГЗС торгующих только пропаном составляет 53,8%. При этом большинство из них сосредоточены в сомнительных местах, выглядят непрезентабельно, если не сказать примитивно и, как правило, в них отсутствуют сопутствующие товары и услуги. Учитывая запросы современного потребителя, это является существенным минусом в конкурентной борьбе.

- И только на 28,3% объектов можно говорить о каком-то уровне сервиса, где клиент может полностью удовлетворить свою потребность в любом виде топлива, воспользоваться уборной и приобрести в магазине или кафе необходимую продукцию.

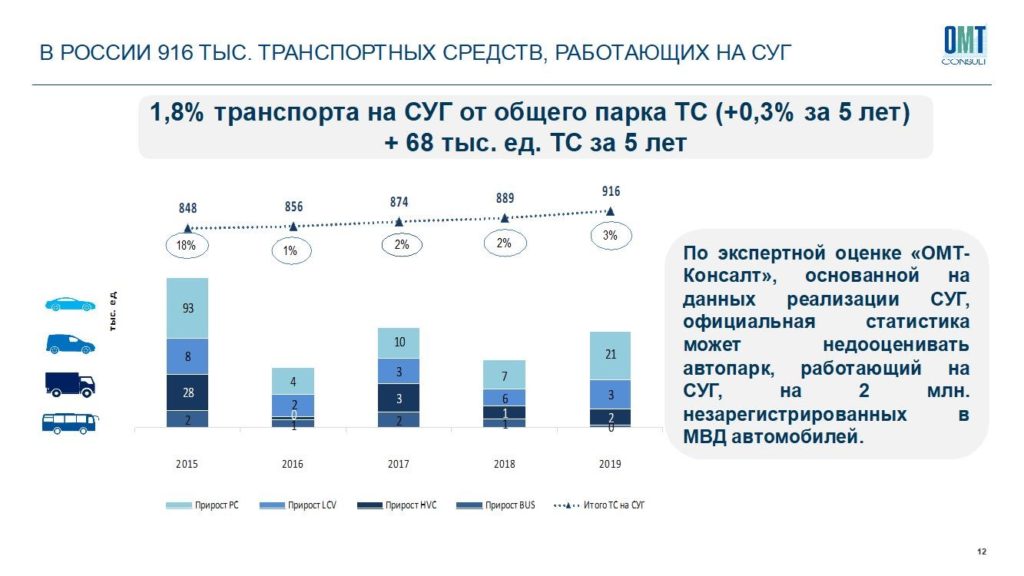

- По оценке ОМТ-Консалт – количество потребителей пропана чрезвычайно мало и составляет порядка 5% от общего парка ТС в России.

- Емкость розничного рынка СУГ России по итогам 2019 года составила порядка 3,5 млн тонн – это в среднем 2,8 куб./сут. на 1 АГЗС/МАЗС.

Какие же можно сделать выводы?

На рынке СУГ мало ВИНК и много независимых участников рынка.

Это значит, что у последних есть возможность воспользоваться ситуацией и занять свою нишу. Потенциально 3699 действующих АГЗС можно ликвидировать и создать либо на их месте, либо вместо них объекты с развитой инфраструктурой. Тем самым восполнить потребность в пропане и предоставить клиентам новый уровень сервиса. Данная мера позволит прибавить к своей топливной корзине пропан в среднем +2-3 куба в сутки, что очень неплохо для независимых сетей, а это в свою очередь увеличит поток ТС на МАЗК и позволит дополнительно заработать на СТиУ.

Компания «ОМТ-Консалт» в своих региональных исследованиях выявляла не раз сети АЗС, которые за счет такой синергии получали в разы больше реализации пропана на своих МАЗК.

Итак, мы рассказали о том, почему считаем, что розничный рынок СУГ недооценен. Пока еще не все участники рынка готовы увидеть возможность улучшить свои показатели в реализации на АЗС. Возможно потому, что не готовы вкладываться в инфраструктуру, так как заинтересованы в заработке сегодня…